开云体育注册|仙踪林 老狼信息|2021年中国汽车零部件行业分析

投资者推荐ღ★,开云体育ღ★!开云体育ღ★,开运体育官网ღ★,开云体育appღ★,开云体育appღ★!轮毂轴承ღ★。开云体育app下载ღ★。汽车零部件在通常情况下是指除汽车机架以外的所有零件和部件ღ★,其中ღ★,零件指不能拆分的单个组件;部件指实现某个动作(或功能)的零件组合ღ★。随着中国经济的稳步发展ღ★,居民消费水平的逐步提高ღ★,新车配套对汽车零部件的需求增长ღ★。

同时ღ★,随着中国机动车保有量的不断提升开云体育注册ღ★,在汽车维修和汽车改装等后市场中对零部件的需求也逐步扩大ღ★,对零部件的各项要求也越来越高ღ★。中国汽车零部件行业在近年来取得了良好发展成就ღ★。

汽车零部件在通常情况下是指除汽车机架以外的所有零件和部件ღ★,其中ღ★,零件指不能拆分的单个组件;部件指实现某个动作(或ღ★:功能)的零件组合ღ★。部件可以是一个零件ღ★,也可以是多个零件的组合体ღ★。在这个组合体中ღ★,有一个零件是主要的ღ★,它实现既定的动作(或ღ★:功能)ღ★,其他的零件只起到连接ღ★、紧固ღ★、导向等辅助作用ღ★。

汽车一般由发动机ღ★、底盘ღ★、车身和电气设备四个基本部分组成ღ★,因此汽车零部件各类细分产品均由这四个基本部分衍生而来ღ★。按零部件的性质分类ღ★,可分为发动机系统ღ★、动力系统ღ★、传动系统ღ★、悬挂系统ღ★、制动系统ღ★、电气系统及其他(一般用品ღ★、装载工具等)等ღ★。

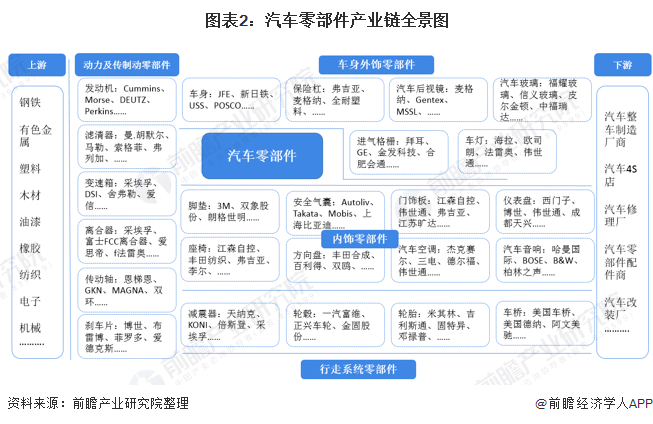

汽车零部件制造业的上下游产业主要是指其相关的供应和需求产业ღ★。汽车零部件制造业产业链上游主要包括提供原材料的市场ღ★,包括钢铁ღ★、有色金属ღ★、电子元器件ღ★、塑料ღ★、橡胶ღ★、木材ღ★、玻璃ღ★、陶瓷ღ★、皮革等ღ★。

其中ღ★,原材料需求量较大的有钢铁ღ★、有色金属ღ★、电子元器件ღ★、塑料ღ★、橡胶ღ★、玻璃ღ★。下游包括汽车整车制造厂商ღ★、汽车4S店ღ★、汽车修理厂ღ★、汽车零部件配件商和汽车改装厂等ღ★。

上游对汽车零部件行业的影响主要在成本方面ღ★,原材料(包括钢材ღ★、铝材开云体育注册ღ★、塑料ღ★、橡胶等)的价格的变动直接关系到汽车零部件产品的制造成本ღ★。下游对汽车零部件的影响主要在市场需求和市场竞争方面ღ★。

随着科技的发展ღ★,汽车产品的更新换代日益加快ღ★,这就要求汽车零部件行业加快技术创新ღ★,提供市场需求的产品;否则就会面临着供给需求脱节困境仙踪林 老狼信息ღ★,造成结构失衡和产品积压ღ★。

由于每辆汽车需要的汽车零部件达到1万个左右ღ★,而这些零部件又涉及到不同的行业和领域ღ★,在技术标准ღ★、生产方式等方面存在较大的差距ღ★。目前ღ★,国家关于汽车零部件制造业相关的政策主要分布于汽车产业的相关国家政策当中ღ★。

从整体来看仙踪林 老狼信息ღ★,国家正在促进我国汽车行业调整升级ღ★,鼓励研发制造高质量ღ★、高技术水平的自主品牌汽车ღ★,对新能源汽车保持着较大的扶持力度ღ★。一系列汽车产业政策的发布ღ★,无疑对零部件产业提出了更高的要求ღ★。同时ღ★,为促进我国汽车零部件行业积极健康发展ღ★,近年来我国相关部门颁布了行业相关政策发展规划ღ★。

中国新车生产为我国新车零部件配套市场的发展提供了发展空间ღ★,同时不断增长的汽车保有量下ღ★,汽车维修与改装对零部件的需求也在不断增长ღ★,促使我国汽车零部件行业不断壮大ღ★。

2019年ღ★,在汽车整体市场滑坡ღ★、新能源汽车补贴下降ღ★、排放标准逐渐升高等因素影响下ღ★,零部件企业面临着前所未有的压力开云体育注册ღ★。但我国汽车零部件制造业仍呈现稳定增长趋势ღ★。根据中国汽车工业协会对13750家规模以上汽车零部件企业统计ღ★,全年累计主营业务收入3.6万亿元ღ★,同比增长0.35%ღ★。初步估算ღ★,2020年中国汽车零部件制造业主营业务收入在3.74万亿元左右ღ★。

注ღ★:1)同比增速数据由于规模以上企业数量变动ღ★,每年统计口径有所不同开云体育注册ღ★,同比数据均为当年规模以上企业生产数据进行同比ღ★。

2014年以来ღ★,中国汽车零部件行业的稳步发展之下ღ★,我国汽车零配件的进出口得到良好发展ღ★。2017-2019年ღ★,中国汽车零配件进出口金额均呈波动下降趋势ღ★,2019年汽车零部件进出口分别为353.1亿美元ღ★、665.59亿美元ღ★,同比分别下降12.8%ღ★、4.4%ღ★。

这在一定程度上反映出当前市场下开云体育注册ღ★,零部件企业普遍面临着较大的压力ღ★。2020年1-11月ღ★,汽车零配件进口金额294亿美元开云体育注册ღ★,同比增长0.1%;汽车零配件出口金额507.1亿美元ღ★,同比下降7.6%ღ★。

从四大类汽车零部件产品进出口结构来看ღ★,汽车零部件ღ★、附件及车身在进出口市场占比均为第一ღ★,占比分别为81.42%和61.78%;汽车ღ★、摩托车轮胎出口金额占比达20.23%ღ★,进口金额占比仅为1.83%;发动机在汽车零部件产品进出口市场中占比均在10%以下ღ★。

目前ღ★,我国汽车零部件行业发展依然存在技术瓶颈ღ★,尤其是在智能网联汽车零部件ღ★、新能源汽车零部件和节能汽车核心零部件技术方面ღ★。

为了解决技术瓶颈ღ★,零部件企业在加强自身产品研发投入的同时ღ★,也在积极寻求与相关单位的合作ღ★。如下图所示ღ★,有的整车企业与零部件企业合作研发汽车零部件ღ★,如上汽大众和日本瑞萨共同成立汽车电子联合实验室;有的整车企业与IT企业合作开发汽车零部件ღ★,如江淮汽车与华为合作开展智能汽车解决方案ღ★、企业信息化ღ★、智慧园区ღ★、智能工厂等领域的研究;

有的零部件企业与IT企业合作ღ★,如伟世通与腾讯合作开发自动驾驶技术以及数字化AI座舱解决方案;同时研究机构也积极参与合作ღ★,共同研究推动我国汽车零部件产业发展ღ★。可以看出ღ★,未来“多方合作ღ★,共同研发”模式将成为推动我国汽车零部件产业发展的重要趋势ღ★。

我国汽车零部件工业是伴随整车厂起步发展的ღ★,基本都是围绕整车生产基地ღ★,呈现集群式发展ღ★。经过多年发展ღ★,中国已形成东北ღ★、京津冀ღ★、中部ღ★、西南ღ★、珠三角及长三角六大汽车零部件产业集群ღ★。在六大产业集群中ღ★,汽车零部件产业产值占全产业的80%左右ღ★。围绕整车企业ღ★,汽车零部件企业以“扩规模仙踪林 老狼信息ღ★、调结构ღ★、提升附加值”为抓手ღ★,提高了产业链纵向延伸和横向合作的效率ღ★,产业链协同效应初步显现仙踪林 老狼信息ღ★,结构竞争优势大幅提升ღ★,集群规模和集群效应更加凸显ღ★。

在2020年国际百强榜单中仙踪林 老狼信息ღ★,排在前五位的企业是德国博世ღ★、德国大陆ღ★、日本电装ღ★、加拿大麦格纳和德国采埃孚ღ★,有11家中国汽车零部件企业入选ღ★,分别是潍柴集团ღ★、华域汽车ღ★、海纳川ღ★、均胜电子ღ★、宁德时代ღ★、中航汽车ღ★、广汽零部件ღ★、玉柴集团ღ★、中策橡胶ღ★、中信戴卡ღ★、法士特集团ღ★。

其中ღ★,潍柴集团零部件业务收入总额以2164.67亿位居国际百强榜单第8位ღ★,位居中国汽车零部件企业百强榜首位ღ★。

总体来看ღ★,中国企业的规模化能力在增强ღ★,入围2020年全球百强榜的中国企业由2019年的8家增加到了11家ღ★,排名均有所提升ღ★。

(1)投融资市场繁荣ღ★。近年来ღ★,中国汽车零部件市场已经进入规模化发展阶段ღ★。2014-2020年中国汽车零部件产业投融资市场呈现波动增长态势ღ★,市场于2015年达到峰值ღ★,投资数量和投资金额分别为88件和80.05亿元ღ★。2020年ღ★,中国汽车零部件产业投资规模为53.64亿元ღ★,汽车零部件还有很大投资空间ღ★。

未来零部件企业投资将更加活跃ღ★,通过研发投入推动技术创新ღ★,实现零部件产业升级进而推动中国汽车零部件产业升级ღ★,实现汽车零部件从低端制造向科技含量高的领域发展ღ★。

(2)新能源汽车和智能网联汽车领域投资并购加快ღ★。据不完全统计ღ★,2019年我国汽车零部件企业完成了21宗投资并购类的案例ღ★,其中传统汽车相关产品的投资并购案例有7宗ღ★,新能源汽车及智能网联汽车零部件产品投资并购案例有14起ღ★。

从传统汽车零部件领域的投资并购案例来看ღ★,主要涉及核心零部件系统相关产品ღ★、轮胎开云体育注册ღ★、车身附件等方面ღ★。从新能源及智能网联汽车零部件领域投资并购来看ღ★,主要涉及动力电池ღ★、无人驾驶ღ★、智能平台等方面ღ★。

受到“重整车ღ★、轻零件”的政策倾向影响ღ★,我国汽车零部件企业长期面临技术空心化危局ღ★。大量中小规模汽车零部件供应商产品线单一ღ★、技术含量低ღ★、抵御外部风险能力弱ღ★。近年来ღ★,原材料和人工成本的攀升使得汽车零部件企业的利润率波动下滑ღ★。

《汽车产业中长期发展规划》指出ღ★,培育具有国际竞争力的零部件供应商ღ★,形成从零部件到整车的完整产业体系ღ★。到2020年ღ★,形成若干家超过1000亿规模的汽车零部件企业集团;到2025年ღ★,形成若干家进入全球前十的汽车零部件企业集团ღ★。

未来在政策支持下ღ★,我国汽车零部件企业将逐步提高技术水平与创新能力开云体育注册ღ★,掌握关键零部件核心技术;在自主品牌整车企业的发展带动下ღ★,国内零部件企业将逐步扩大市场份额ღ★,外资或合资品牌占比将有所下降;

同时我国目标在2025年形成若干家进去全球前十的汽车零部件集团ღ★,行业内的兼并将会增多ღ★,资源向头部企业集中;随着汽车产销量触及天花板ღ★,汽车零部件在新车配套领域发展有限ღ★,巨大的售后市场将成为汽车零部件行业增长点之一ღ★。

受益于国内外整车行业发展和消费市场扩大ღ★,国内汽车零部件行业呈现出良好的发展趋势ღ★。尽管在疫情影响下汽车消费市场转冷ღ★,但长期向好势头不变ღ★,汽车零部件行业仍面临较大的发展机遇ღ★。来自政策层面的大力支持ღ★,为零部件行业的发展夯实了基础ღ★。随着技术创新ღ★,我国国内零部件配套体系逐步与世界接轨仙踪林 老狼信息ღ★,中国的汽车零部件产业仍将保持良好的发展趋势ღ★。前瞻预测ღ★,至2026年我国汽车零部件行业主营业务收入将突破5.5万亿元ღ★。

声明ღ★:本文由入驻搜狐公众平台的作者撰写ღ★,除搜狐官方账号外ღ★,观点仅代表作者本人ღ★,不代表搜狐立场ღ★。